Disclaimer

Любые материалы и информация носят исключительно справочный характер; ПАО Московская Биржа не берет на себя каких-либо обязательств, не гарантирует и не предоставляет каких-либо заверений (будь то явных или подразумеваемых) касательно их точности, полноты, качества, коммерческой ценности, безошибочности, соответствия любым методологиям и описаниям или пригодности использования для каких-либо целей, а также касательно их объема, состава и формы представления данных, сроков и своевременности их предоставления. Материалы и информация (целиком или в какой-либо части) не могут быть использованы в каких-либо инвестиционных или коммерческих целях, в том числе для создания каких-либо финансовых инструментов, продуктов или индексов.

Содержание:¶

- Краткое описание продукта

- Методология

- Описание полей

- Обзор данных

- Создание производных показателей

- Статистика сонаправленности нетто-объема и движения цены

- Итоги

- Контакты

Краткое описание¶

Продукт включает в себя агрегированные дневные данные по величине нетто-объема (покупка - продажа) в бумагах и в деньгах по топ 30, 70 и 100 клиентам. С 10:00 до 18:30 учитываются все сделки всех клиентов в анонимном "стаканном" режиме. В 18:30 выявляются самые крупные клиенты по абсолютной величине нетто-объема за сегодняшний торговый день и их значения суммируются. Таким образом на конец дня получается три значения p30, p70 и p100

На данный момент нетто-объем рассчитывается по десяти инструментам: SBER, GAZP, LKOH, GMKN, VTBR, ROSN, MGNT, ALRS, SBERP, AFLT

Методология¶

Описание полей¶

Основные обозначения, используемые далее:¶

- p30, p70, p100 - Совокупный нетто-объем топ 30, 70 и 100 клиентов, в акциях

- today_change - изменение цены за сегодня (цена закрытия сегодня к цене открытия сегодня), в процентах

- tomorrow_change - изменение цены за следующий день (цена закрятия завтра к цене закрытия сегодня), в процентах

Обзор данных¶

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

%pylab inline

plt.rcParams['figure.figsize'] = (15, 8)

plt.style.use('ggplot')

Рассмотрим данные на примере акции Сбербанка (SBER). Загрузим исторические значения нетто-объемов с 2014 по 2017 год включительно (4 года)

ticker = 'SBER'

X = pd.read_csv('../netflows_2014_2017/' + ticker + '_netflow.csv')

X['date'] = pd.to_datetime(X['date'])

X = X.set_index('date')

X = X[['p30', 'p70', 'p100', 'oi']][3:]

X.head()

# Базовая статистика по ключевым показателям

X.describe()

# Time-Series график. Кумулятивная сумма p30, p70 и p100

X[['p30', 'p70', 'p100']].cumsum().rolling(5).mean().plot()

# Распределения величин p30, p70 и p100. Среднее и медиана ~0

X[['p30', 'p70', 'p100']].plot.box()

Посчитаем корреляции между p30, p70, p100 и today_change, tomorrow_change. Скачаем историю цен и объемов:

# получение дневных свечей по любой указанной бумаге используя MOEX API

def get_ohlcv(ticker, date_from, date_till):

P = pd.DataFrame()

# используем цикл, так как есть ограничение в выдаче значений за один запрос (max = 500)

for i in range(5):

url = 'http://iss.moex.com/iss/engines/stock/markets/shares/boards/tqbr/securities/' + ticker + '/candles.csv' \

'?from=' + date_from + \

'&till=' + date_till + \

'&interval=24' \

'&start=' + str(500*i)

P = P.append(pd.read_csv(url, ';',skiprows=2))

P['date'] = P.apply(lambda row: row['begin'][:10], axis =1)

P['date'] = pd.to_datetime(P['date'], format = '%Y-%m-%d')

P = P.set_index('date')

#объем умножаем на 2, чтобы получить оборот

P['volume'] = 2 * P['volume']

P['value'] = 2 * P['value']

P.drop(['begin', 'end'], axis = 1, inplace = True)

return P

Y = get_ohlcv(ticker, '2014-01-01', '2018-01-30')

# change - процентное изменение цены за сегодня (close to open)

Y['today_change'] = 100 * (Y['close'] - Y['open']) / Y['open']

# tom_change - процентное изменение цены, которое будет завтра (close(+1) to сlose(0))

Y['tomorrow_change'] = 100 * Y['close'].pct_change().shift(-1)

Y.head()

# К таблице с нетто-объемом добавляем изменения цен и объемы

X = pd.merge(X, Y[['today_change', 'tomorrow_change', 'volume', 'value']], how='left', left_index = True, right_index = True)

X.head()

# Кумулятивная сумма p30, p70, p100 (цветные линии) и движение цены - today_change (черная линия)

X[['p30', 'p70', 'p100']].cumsum().rolling(5).mean().plot()

plt.ylabel('В штуках бумаг')

X['today_change'].cumsum().rolling(5).mean().plot(secondary_y = True, c='#000000')

plt.ylabel('%')

Корреляции значений p30, p70, p100 с движением цены today_change и tomorrow_change на промежутке за 4 года

X[['p30', 'p70', 'p100', 'today_change', 'tomorrow_change']].corr()

- Сильная корреляцию между p30, p70 и p100 (~0.98)

- Cильная положительная корреляция между p30, p70, p100 и today_change (~0.75)

- Cлабая положительная корреляция между p30, p70, p100 и tomorrow_change (~0.09)

Следовательно, можно предположить, что today_change обусловлена p30, p70 и p100. А зависимость между нетто-объемом и tomorrow_change слабая, но тем не менее наблюдается стабильная положительная корреляция. Далее оценим эту зависимость.

Пробуем добиться увеличения значения корреляции между p30, p70, p100 и tomorrow_change:

- Нормируем показатели p30, p70 и p100 на объем торгов всего рынка - VOLUME (OI, log(VOLUME) ...)

- Посчитаем изменения p30, p70 и p100 относительно предыдущих N дней

Создание производных показателей на основе нетто-объема¶

Z = X.copy()

Z['p30_vol'] = 100 * Z['p30'] / Z['volume']

Z['p70_vol'] = 100 * Z['p70'] / Z['volume']

Z['p100_vol'] = 100 * Z['p100'] / Z['volume']

Z = Z.astype(float)

Z.corr()

При нормировании p30, p70, p100 на объем корреляция между p30_vol, p70_vol, p100_vol и tomorrow_change стала ~0.1

Посчитаем прирост (дельту) p30, p70 и p100 относительно среднего значения за 1-5 предыдущих дней:

cols = ['p30', 'p70', 'p100', 'p30_vol', 'p70_vol', 'p100_vol']

for col in cols:

for i in [1,2,3,4,5]:

Z[col + '_' + str(i)] = Z[col] - Z[col].shift(periods=1, freq=None, axis=0).rolling(i, min_periods = 1).mean()

print('Размерность новой таблицы ' + str(Z.shape))

Z.head()

# топ 10 показателей с максимальной корреляцией

cols = Z.corr()['tomorrow_change'].sort_values(ascending = False)[1:11]

#показатели, полученные на основе прироста показывают большую корреляцию

cols

Приросты значений p30, p70 и p100 относительно предыдущих дней показали корреляцию ~0.11

Аноличные значения по другим инструментам:

| TICKER | POS vs TOD_CHG | POS vs TOM_CHG | POS/VOL vs TOM_CHG | ΔPOS/VOL vs TOM_CHG |

|---|---|---|---|---|

| SBER | 0.75 | 0.09 | 0.10 | 0.11 |

| GAZP | 0.73 | 0.09 | 0.08 | 0.11 |

| LKOH | 0.65 | 0.08 | 0.08 | 0.13 |

| GMKN | 0.60 | 0.04 | 0.07 | 0.05 |

| MGNT | 0.60 | 0.04 | 0.07 | 0.06 |

| ROSN | 0.67 | 0.10 | 0.11 | 0.12 |

| VTBR | 0.56 | 0.10 | 0.01 | 0.06 |

| ALRS | 0.45 | 0.00 | 0.04 | 0.07 |

| SBERP | 0.50 | 0.07 | 0.10 | 0.09 |

| AFLT | 0.50 | 0.06 | 0.07 | 0.07 |

- POS vs TOD_CHG - корреляция между нетто-объемом и today_change

- POS vs TOM_CHG - корреляция между нетто-объемом и tomorrow_change

- POS/VOL vs TOM_CHG - корреляция между нетто-объемом (нормированный на объем) и tomorrow_change

- ΔPOS/VOL vs TOM_CHG - корреляция между приростом (дельтой) нетто-объема относительно предыдущих дней с tomorrow_change

На истории в 4 года оценим, что дает корреляция ~0.1

Статистика сонаправленности нетто-объема и tomorrow_change¶

Среднее значение величин p30, p70, p100 и их производных находится в окресностях 0. Посчитаем статистику сонаправленности нетто-объема и tomorrow_change по дням и по величине изменения цен(%) на основе одного из показателей p70_vol_3* (корреляция с tomorrow_change ~ 0.11):

*p70 нормированный на объем и дельта относительно среднего значения предыдущих трех дней

Z = Z[1:]

Z = Z[Z['tomorrow_change'] != 0]

Z['feature'] = np.sign(Z['p70_vol_3'])

Z['base'] = np.sign(Z['tomorrow_change'])

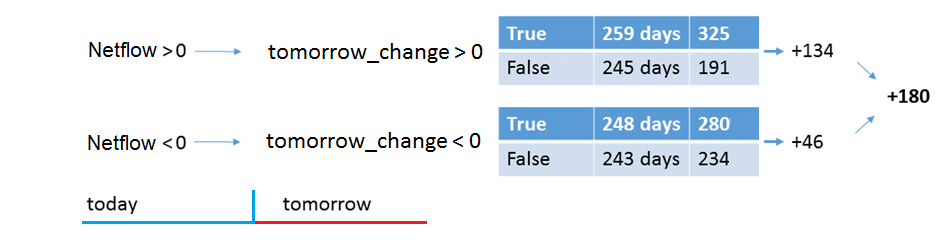

pd.crosstab(index = Z['feature'].astype(int), columns = Z['base'].astype(int))

- 248 - Количество дней, когда нетто-объем и tomorrow_change отрицательны (сонаправлены)

- 259 - Количество дней, когда нетто-объем и tomorrow_change положительны (сонаправлены)

- 243 - Количество дней, когда нетто-объем отрицателен и tomorrow_change положительна (разнонаправлены)

- 245 - Количество дней, когда нетто-объем положителен и tomorrow_change отрицательна (разнонаправлены)

В таком же разрезе, посчитаем кумулятивную сумму процентых изменений цен в случаях сонаправленности и разнонаправленности:

pd.crosstab(index = Z['feature'].astype(int), columns = Z['base'].astype(int), values = Z['tomorrow_change'].abs().astype(int), aggfunc = 'sum')

- 280 - Нетто-объем и tomorrow_change отрицательны

- 325 - Нетто-объем и tomorrow_change положительны

- 234 - Нетто-объем отрицателен и tomorrow_change положителен

- 191 - Нетто-объем положителен и tomorrow_change отрицателен

При сонаправленности нетто-объема и tomorrow_change изменение цены = 615 (280+325) и при разнонаправленности = 425 (234+191)

Статистика сонаправленности построенной на одном показателе p70_vol_3 равна 180 (615-425).

* Для простоты, проценты складывались кумулятивно. Пример: Если цена менялась +2%, -1%, +1%, получаем +2%

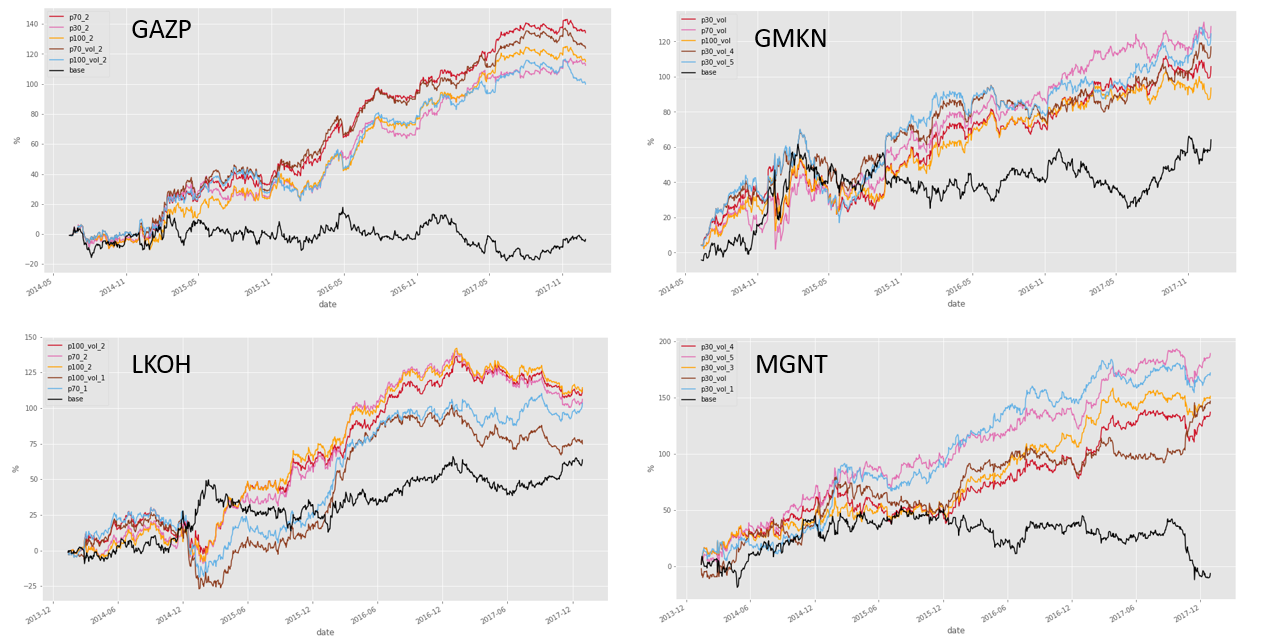

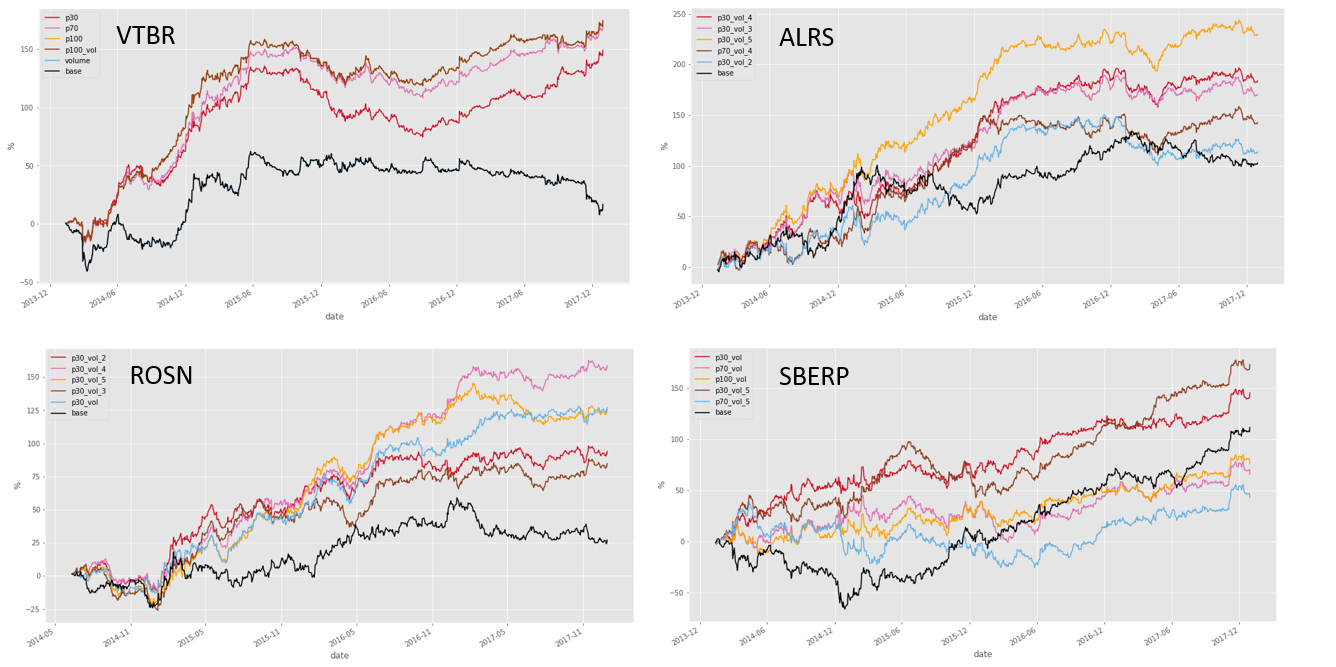

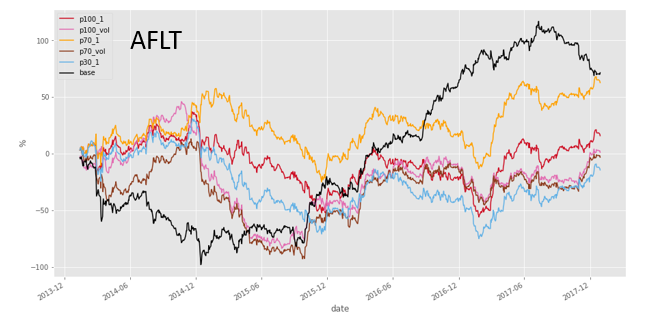

Дневной time-series график оговоренной выше статистики (черная линия - движение цены SBER, пять цветных - накопленная статистика сонаправленности по топ 5 показателям с наибольшей корреляцией):

R = pd.DataFrame()

for col in cols.index[:5]:

R[col] = Z.apply(lambda x: x['tomorrow_change'] if x[col] > 0 else (-1 * x['tomorrow_change']), axis=1)

R['base'] = Z['tomorrow_change']

R.cumsum().plot(style=['#CE1126', '#E26EB2', '#FFA100', '#8D3C1E', '#63B1E5', '#000000'])

plt.ylabel('%')

Аналогичные графики по другим инструментам:

Итоги¶

- На примере одного инструмента (SBER) расчитали базовую статистику, распределение и динамику нетто-объемов (p30, p70, p100) крупных клентов на отрезке 2014-2017 годов

- Сильная корреляция между нетто-объемом и today_change (~0.75) и слабая корреляция с tomorrow_change, но тем не менее положительная и стабильная (~0.1)

- Посчитана статистика сонаправленности одного из показателей нетто-объема (p70_vol_3) c tomorrow_change (корреляция ~0.11):

Контакты¶

Ссылка на сайт - https://moex.com/ru/analyticalproducts?netflow2

Email - support.dataproducts@moex.com